【2022年最新】陸マイラー必見おすすめ最強クレジットカード7選|効率的にマイルを貯める方法まとめ

陸マイラーに欠かせないのが、マイルを貯めるパートナーとなるクレジットカードの存在。今回は、特徴別に陸マイラーにおすすめのクレジットカードをご紹介します。

また、カード利用に限らない「陸マイラーにおすすめのマイルを貯める方法」を網羅的にご紹介します。

陸マイラー生活を始めたい方、効率よくマイルを貯めるのにおすすめのクレジットカードや方法を知りたい方は、ぜひ参考にしてください。

陸マイラー必携おすすめクレジットカード7選

ここでは、陸マイラーにおすすめのクレジットカードを7枚ご紹介します。

|

SPG アメックス(スターウッド プリファード ゲストアメリカン・エキスプレス・カード) | 40以上の航空会社のマイルに最大1.25%の還元率でマイルが貯まる |

|---|---|---|

|

ANA JCB一般カード | ANAマイルを貯めるのに最適、フライトマイルがお得 |

|

JAL 普通カード | JALマイル派におすすめ、スタンダードなJALマイル系カード |

|

アメリカン・エキスプレス・プラチナ・カード | 常時0.5~1.0%でANAマイルが貯まる、旅行に強いプレミアムカード |

|

ANA To Me CARD PASMO(ソラチカカード) | PASMOつきのANAカード!ソラとチカを繋ぐ1枚 |

|

JALカードSuica CLUB-Aゴールドカード | Suica機能付き!マイルとJREポイントがWで貯まるゴールドカード |

|

TOKYU CARD ClubQ JMB PASMO | リボ払い併用でマイル1.3%の還元を実現、陸マイラー御用達カード |

SPG アメックス(スターウッド プリファード ゲストアメリカン・エキスプレス・カード)

| 年会費 (初年度) |

34,100円(税込) | 年会費 (2年目) |

34,100円(税込) |

|---|---|---|---|

| 還元率 | 1.0%〜3.0% | 発行日数 | 約1〜3週間 |

SPGアメックスは、世界的ホテルグループ「マリオットボンヴォイ」の「ゴールドエリート」資格が得られるクレジットカード。

~

40以上の航空会社のマイルに最大1.25%の還元率でマイルが貯まる

100円につき6マリオットポイントが貯まり、6マリオットポイント=1マイル~最大1.25マイルに交換可能。単純計算で、100円で1.25マイル貯まります。

6万ポイントまとめてマイルに移行する際に、ボーナスとして25%多いマイルが付与されるため、非常にお得。さらに、JALやANAはもちろん、世界40社を超える航空会社のマイルにお得に移行できるため、陸マイラーにとっては最強の1枚と言えます。

ポイント有効期限は最後にポイントを貯めてから2年間。使い続ければ、実質有効期限なく貯められます。毎年もらえる無料宿泊特典とあわせ、旅好きには最適なカードと言えます。

ANA JCB一般カード

| 年会費 (初年度) |

無料 | 年会費 (2年目) |

2,200円(税込) |

|---|---|---|---|

| 還元率 | 0.5%~ | 発行日数 | 最短5営業日 |

ANA JCB一般カードは、ANAがJCBと提携し、発行されているクレジットカード。ANAの航空機に乗って貯まる「フライトマイル」はもちろん、日常的なショッピングや、特約店での利用でもポイントが貯まります。

~

ANAマイルを貯めるのに最適、フライトマイルがお得

海外旅行傷害保険、海外ショッピング保険が付帯しており、どちらかというと海外での利便性の高いカードです。フライトでは、毎回10%のボーナスマイルがもらえるのも特徴。ANA系の優待も用意されています。

通常0.5%の還元率でポイント(マイル)が貯まりますが、10マイルコース(年間5,500円(税込))に加入すれば常時1.0%の還元率でマイルを貯められます。ANAマイルを貯めたい方にぴったりの、スタンダードなカードです。

JAL 普通カード

| 年会費 (初年度) |

無料 | 年会費 (2年目) |

2,200円(税込) |

|---|---|---|---|

| 還元率 | 0.5%~1.0% | 発行日数 | 約4週間 |

JAL普通カードは、JALが発行するクレジットカード。JAL系の優待やサービスがお得に利用できます。

JALカード入会キャンペーン!新規ご入会&ご登録&ご利用条件クリアで最大3,000マイル獲得のチャンス!さらにもらえる特典・キャンペーン実施中!キャンペーンの詳細は、公式サイトにてご確認ください。

2024-02-20~2024-05-31

JALマイル派におすすめ、スタンダードなJALマイル系カード

通常のショッピングで0.5%のマイルが貯まるほか、フライトで毎年初回搭乗ボーナス1,000マイル、入会搭乗ボーナス1,000マイルのほか、フライトごとに10%のボーナスマイルが付与されます。

年会費3,300円(税込)で加入できるショッピングマイル・プレミアムに加入すれば、常時1.0%のマイルが付与され、効率よくマイルが貯まります。

JALカードをまずは試してみたい方に、ぜひ検討してほしい1枚です。

アメリカン・エキスプレス・プラチナ・カード

| 年会費 (初年度) |

143,000円(税込) | 年会費 (2年目) |

143,000円(税込) |

|---|---|---|---|

| 還元率 | 0.4% | 発行日数 | 2週間~3週間程度 |

アメリカン・エキスプレス・プラチナ・カードは、アメックスが誇る最高峰のクレジットカード。申し込み型のカードの中では、アメックスの中でも最もステータス性の高い1枚です。

~

常時0.5~1.0%でANAマイルが貯まる、旅行に強いプレミアムカード

15社の航空会社のマイルに交換できるほか、ANAマイルにも常時0.5%、メンバーシップ・リワードANAコースに登録で1.0%の還元率でマイルを貯められます。

また、「ヒルトン・オナーズ」、「Radisson Rewards」、「Marriott Bonvoy™(マリオット ボンヴォイ)」すべてのゴールド会員資格が得られます。世界の有名ホテルグループでも上級会員の待遇が得られるほか、保険やその他のサービスも充実。非日常の体験を味わいたい陸マイラーにおすすめの、ラグジュアリーなクレジットカードです。

ANA To Me CARD PASMO(ソラチカカード)

| 年会費 (初年度) |

無料 | 年会費 (2年目) |

2,200円(税込) |

|---|---|---|---|

| 還元率 | 0.5%~ | 発行日数 | 2週間程度 |

ANA To Me CARD PASMO(ソラチカカード)は、ソラチカカードの愛称で親しまれている陸マイラー御用達カード。

~

PASMOつきのANAカード!ソラとチカを繋ぐ1枚

通常のANA一般カードと同様に、マイル還元率0.5%以上を誇ります。また、常時1.0%の還元率でマイルが貯まる「10マイルコース」は追加年会費5,500円(税込)で利用可能。

フライトマイルも10%のボーナスがもらえるほか、なんと東京メトロの定期券購入や提携先でのカード支払いで「メトロポイント」も貯まります。貯めたメトロポイントは、ANAマイルに0.9倍で交換できるのがメリット。地下鉄利用しながらANAマイルを貯めたい陸マイラーに最適です。

JALカードSuica CLUB-Aゴールドカード

| 年会費 (初年度) |

20,900円(税込) | 年会費 (2年目) |

20,900円(税込) |

|---|---|---|---|

| 還元率 | 1.0% | 発行日数 | 約3週間 |

JALカードSuica CLUB-Aゴールドカードは、Suica機能付きのJALカードです。JAL CLUB-Aゴールドカードがベースとなっているため、常時1.0%の還元率でマイルが貯まります。

JALカード入会キャンペーン!新規ご入会&ご登録&ご利用条件クリアで最大28,000マイル獲得のチャンス!さらにもらえる特典・キャンペーン実施中!キャンペーンの詳細は、公式サイトにてご確認ください。

2024-02-20~2024-05-31

Suica機能付き!マイルとJREポイントがWで貯まるゴールドカード

JAL一般カードの機能はそのままに、Suica機能がついています。Suicaへのチャージや定期券、チケット購入時は1.5%~3.0%のJREポイントが貯まり、非常にお得。

JREポイントはそのまま1ポイント=1円としてSuicaにもチャージできますので、ショッピングや電車利用にも便利です。ゴールドカードらしく、フライトマイルの積算率も25%と高い水準。JAL関係の優待も盛りだくさんです。

通勤などで使うSuicaと、JALカードを一緒にしたい陸マイラーの要望から生まれたクレジットカードです。

TOKYU CARD ClubQ JMB PASMO

| 年会費 (初年度) |

無料 | 年会費 (2年目) |

1,100円(税込) |

|---|---|---|---|

| 還元率 | 0.5%~ | 発行日数 | 最短約10日 |

TOKYU CARD ClubQ JMB PASMOは、陸マイラーから注目されている、マイル高還元率のPASMO一体型ANAカード。通常利用時はVポイントが貯まり、1ポイント=0.6マイルに交換できます。

新規入会キャンペーン実施中!新規ご入会でTOKYU POINT 1,000ポイントプレゼント!キャンペーンの詳細は、公式サイトにてご確認ください。

リボ払い併用でマイル1.3%の還元を実現、陸マイラー御用達カード

マイル2倍コース(年会費5,500円・税込)に加入すれば、常時1.0%の還元率でマイルが貯まります。さらに、リボ払い手数料が1円でも発生した月は0.5%のVポイントが上乗せされますので、合計1.3%でマイルが貯まる計算です。

ポイントサイトでも「TOKYU POINT」はよく登場するので、貯めたポイントをTOKYU POINTに交換し、さらにマイルに交換することも可能。75%程度の交換率で、人気です。ポイントサイト利用やショッピングで効率よく貯められる、陸マイラー必携の1枚です。

陸マイラーが効率的にマイルを貯める10個のコツ

陸マイラーが効率的にマイルを貯めるときにおすすめの基本ワザは以下の通りです。

- 複数カードで決済してメインカードにマイルを集約する

- マイルアップキャンペーンを活用する

- 長距離移動は飛行機を活用する

- マイルの有効期限をしっかり把握しておく

- ポイントサイト、ポイ活でマイルを大量ゲット

- ポイント(マイル)アップモールを経由する

- 普段のショッピング、サービス利用でマイルを貯める

- 航空会社運営のふるさと納税サイトを利用する

- ライフライン(電気など)や保険を航空会社関連のものに変更

- 新サービスを利用するときは航空会社の提携をチェック

普段からこまめにクレジットカードを活用したり、ポイントサイトを利用したり……というのはよく聞く話ですが、ライフラインやふるさと納税サイトまでをマイルに関連付けて徹底すると、よりマイルがたまりやすくなります。

意外と様々なサービスでマイルを紐づけて貯められるしくみになっていることが多いため、こまめに「マイルは貯められるか」目線で利用サービスをチェックしてみてください。

それぞれの項目について、順に詳しく解説していきます。

複数カードで決済してメインカードにマイルを集約する

クレジットカードでのお買物は、利用するサービスごとにお得な1枚が異なることも多く、使い分けをしている方も多いですよね。そういったサブカードでのお買物で貯めたポイントは、マイルに交換して「マイルを貯めやすいメインカード」に集約するのがおすすめ。

マイル系カードをメインカードとしてマイルを集めるのが効率◎

大手航空会社のマイルであれば、一般的なクレジットカードで貯まるポイントの交換先として用意されていることがほとんどですので、マイルへの移行は簡単です。ただし、中にはマイルへの交換率があまりよくないカードもありますので、その点にはご注意ください。

マイルアップキャンペーンを活用する

マイル系のクレジットカードや航空会社のキャンペーンを活用すると、よりマイルが効率よく貯まります。

航空会社系カードの公式サイトをこまめにチェック

たとえば、ANAカードやJALカードのキャンペーンの中には「特定のマイル特約店で貯まるマイルを期間限定で1.5倍」といったキャンペーンもこまめに実施されています。

最終的にマイルへ交換できるカードのポイントアップチャンスも利用を

また、航空会社提携カードではなくとも、マイル交換率が良いカード(SPGアメックスなど)でのポイントアップキャンペーンを利用して、最終的に貯まるマイルをアップしていくのも一つのテクニックです。

キャンペーンは常にチェック・活用し、効率よくマイルを貯めていきましょう。

長距離移動は飛行機を活用する

マイルを効率よく貯める基本は、やはりマイルが貯まる対象となる航空会社の利用です。出張や旅行などで長距離を移動する際は、飛行機を活用してマイルを貯める方法も、ぜひ取り入れてみましょう。

航空会社提携カードならマイル積算率UPでさらにお得

陸マイラー必携の航空会社系クレジットカードを持っていると、対象の航空会社でのフライトマイル積算率がアップするため、さらにお得。陸マイラーとしてマイルを貯める方法と並行し、飛行機利用でのマイルを貯めれば、より早く目標マイルが貯まりやすくなります。

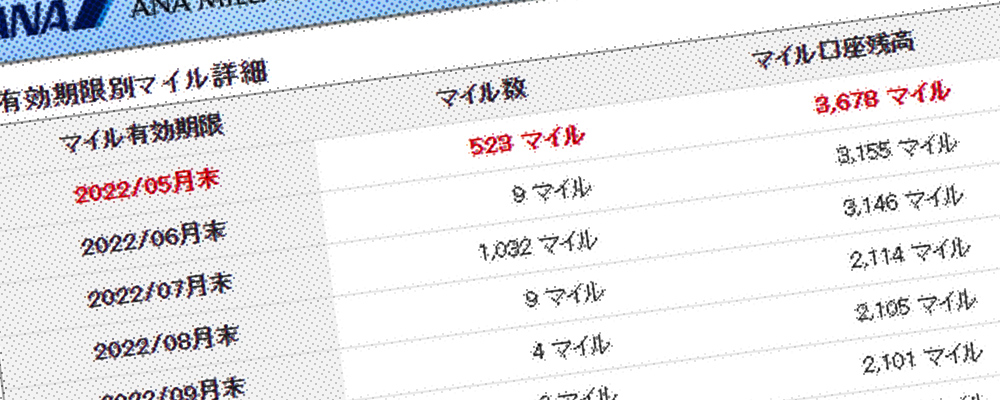

マイルの有効期限をしっかり把握・管理する

マイルを貯める際は、有効期限の管理が重要です。いくらたくさん貯めても、期限を把握せずに失効してしまえば全く意味がありません。

マイル有効期限は36ヶ月が基本

マイルに交換後は、大手JAL、ANAともに36ヶ月が有効期限。ポイントからマイルに交換する場合は、ポイント有効期限ぎりぎりにマイルへ交換することで実質的に有効期限を延ばせます。こういったテクニックも活用し、管理をしていくのがおすすめです。

ポイントサイト、ポイ活でマイルを大量ゲット

陸マイラーの基本技、かつマイルを大量に貯めるために必須なのが「ポイントサイト」の利用。いわゆる「ポイ活」です。毎月ポイントサイトの案件をこなすことで、月々2万マイル相当を貯めている方もいるほど効率よく貯まります。

大手ポイントサイトなら案件豊富で効率よくマイルを手に入れられる

せっかく活用するのなら、まずは案件豊富な大手ポイントサイトへ登録し、コツコツ案件をこなしていくのがおすすめ。たとえば、2022年1月現在は下記のサイトがあります。

・モッピー

・げん玉

・ハピタス

・ちょびリッチ など

様々なサイトに登録しておいた方が、案件が選びやすくなり、効率よくマイルに繋げやすいと言えます。

ポイントサイトでは興味のあるものをおためししながら、マイルも効率よく貯められてお得。効率性を狙うなら外せない方法です。

ポイント(マイル)アップモールを経由する

カード利用時は、ポイント(マイル)アップモール経由で使うとさらにお得。普段よりも何倍もマイル還元率がUPします。

通常の2~7倍など、サービスやショップ利用でお得にマイルを貯められる

国内で人気のJAL、ANAマイルそれぞれにマイルアップモールがあります。普段のオンラインショッピングから、ギフト、季節商品まで様々なショップが揃っています。Amazonや百貨店オンラインショッピングなどの総合通販も対象ですので、普段から利用しやすいため、ぜひコツコツ活用していきましょう。

普段のショッピング、サービス利用でマイルを貯める

JALやANAマイルの特約店を利用すると、普段からマイルを効率よく貯められます。具体的には、下記のような店舗が対象になっています。

<JALカード特約店(100円で2マイル貯まる店舗)>

・ロイヤルホスト

・スターバックスコーヒー

・プリンスホテル

・コート・ダジュール など

<ANAカード特約店(100円で2マイル以上貯まる店舗)>

・ENEOS

・セブンイレブン

・紳士服コナカ

・SUIT SELECT

・西鉄ホテルズ など

これ以外にも多数対象店舗がありますので、自分の身近なお店を積極的に利用していくと、自然にマイルが貯まっていきます。同じジャンルでお店に迷った時は、ぜひこれらの特約店をチェックしてみてください。

航空会社運営のふるさと納税サイトを利用する

今や多くの方が利用している節税対策「ふるさと納税」。実は、JALやANAが運営するふるさと納税サイトもあります。

これらのふるさと納税サイトでは、普通のふるさと納税サイトと同様にふるさと納税を行うと、金額に応じて1~2%のマイルが貯まる仕組みです。

決済方法としてマイル系カードを選べば、さらに効率よくマイルを貯められます。ふるさと納税は高額になることも多いので、ぜひマイルを多く貯めるチャンスとして活用しましょう。

ライフライン(電気など)や保険を航空会社関連のものに変更

各航空会社の公式サイトをチェックしてみると、ANAやJALが紹介する保険や、eJALポイントが貯まる保険サービス、電気関係のサービスなどもあります。

そういった航空会社の紹介サービス経由でライフラインに申し込むことで、マイルがまとまって還元されることも。eJALポイントはマイルではありませんが、普通の航空券の「割引」に利用できるなど、使い勝手は非常に良いと言えます。

毎日の生活にかかわる大きなサービスの利用を変更するときなどは、一度マイルがもらえる提携サービスがないかチェックしてみてください。

新サービスを利用するときは航空会社の提携をチェック

新しいサービスを利用する際や、オンラインでショッピングをする際などは、まず「マイルがもらえるサービスはないか」を確認しましょう。ANAやJALは、ふるさと納税からライフラインまで幅広く提携サービスをもっており、意外と身近に利用したいサービスも見つかるかもしれません。

徹底的にマイルを貯めていきたい場合は、ちょっとしたサービス利用時もマイルと関連したものがないかを見ていくのがおすすめです。

知っておきたい陸マイラー生活のデメリット

メリットが多い陸マイラー生活ですが、デメリットと言えることもあります。

- 没頭しすぎるとマイル中心の生活になってしまう

- 大手航空会社はマイル特典の競争率が高い

- 「使いどころ」を考えておかないと無駄になる

没頭しすぎるとマイル中心の生活になってしまう

マイルは使い方次第では非常にお得なポイントシステムですが、無理をして貯めていると、かえって損をすることも。たとえば、マイルが貯まるからといって、不要なサービスを利用したり、商品を購入したりするのは本末転倒ですよね。

没頭しすぎるとあまりにもマイル中心の生活になってしまい、家族に迷惑がられてしまう可能性も。そういった理由で陸マイラー生活をやめてしまった人もいるようです。あくまでもマイルは生活を豊かにするための手段です。ふりまわされないようにご注意ください。無理のない範囲での陸マイラー活動が理想です。

大手航空会社はマイル特典の競争率が高い

大手航空会社、とくにANAはマイルの特典航空券の競争率が高く、なかなか希望の座席をとれないことも。いつでも旅行にいける環境の方なら良いですが、行ける日にちが限られてしまうという方には厳しい条件です。国内大手航空会社にこだわらず、汎用性の高いマイルやマイル系カードを選ぶのも、一つの手段です。

また、ANAよりも、比較的JALの方が特典航空券はとりやすい傾向があるようですので、国内航空会社にこだわる方はJALマイルを検討してみてください。

「使いどころ」を考えておかないと無駄になる

マイルの使いみちがイメージできない中で、どれだけ多く貯めても宝の持ち腐れとなってしまいます。たとえば、自由に休みがとれないと特典航空券活用も難しく、マイルを貯めてもあまり意味がないことも。

自由に休みを取りづらい方の場合は、マイルを座席のグレードアップに使う、もしくは航空会社独自のポイント(JALのeJALポイントなど)に交換して、航空券の割引に利用するのもおすすめ。

マイルを最終的にどの形で使うか、そのためにどの程度のマイルを貯めるべきかのゴール設定をイメージしながら貯めていくようにしましょう。

まとめ

陸マイラーとしてマイルを貯めるなら、マイルを貯めるのに適したクレジットカードは必携です。

とはいえ、クレジットカードを日常的に使うだけでは爆発的にマイルを貯めるのは難しいもの。よって、陸マイラー生活を極めるのであれば、ポイ活などその他の手段も併用するのが最適です。

まずは陸マイラー生活のパートナーとなる1枚を選び、そのうえで無理のない範囲でマイルを貯め、活用してくださいね。

編集部のピックアップ記事

記事がお役に立ちましたらシェアお願いします

この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

WAONにクレジットカードチャージできない!原因は?

WAONにクレジットカードチャージできない!原因は? dカード GOLDの空港ラウンジは便利!利用する3つのメリットと注意点などを解説

dカード GOLDの空港ラウンジは便利!利用する3つのメリットと注意点などを解説 ファミペイにチャージ可能なクレジットカードは?【2023年最新版】

ファミペイにチャージ可能なクレジットカードは?【2023年最新版】 家族カードの暗証番号は本会員と同じ?確認・変更する方法は?

家族カードの暗証番号は本会員と同じ?確認・変更する方法は? 楽天のクレジットカードでPASMOチャージはできる?ポイントは貯まる?

楽天のクレジットカードでPASMOチャージはできる?ポイントは貯まる? 生活費の支払いでキッチリ節約!おすすめクレジットカード5選

生活費の支払いでキッチリ節約!おすすめクレジットカード5選 クレジットカードの海外利用手数料・為替レートの計算ルール

クレジットカードの海外利用手数料・為替レートの計算ルール JCB、スマホでクレカ発行が最短5分「モバイル即時入会サービス」をスタート

JCB、スマホでクレカ発行が最短5分「モバイル即時入会サービス」をスタート dカード・dカードゴールドの審査を徹底解説!審査基準に審査期間、審査で通るためのポイントも解説

dカード・dカードゴールドの審査を徹底解説!審査基準に審査期間、審査で通るためのポイントも解説 持っているクレジットカードは?強まるおトク重視の傾向が明らかに|2022年クレカ利用動向調査

持っているクレジットカードは?強まるおトク重視の傾向が明らかに|2022年クレカ利用動向調査